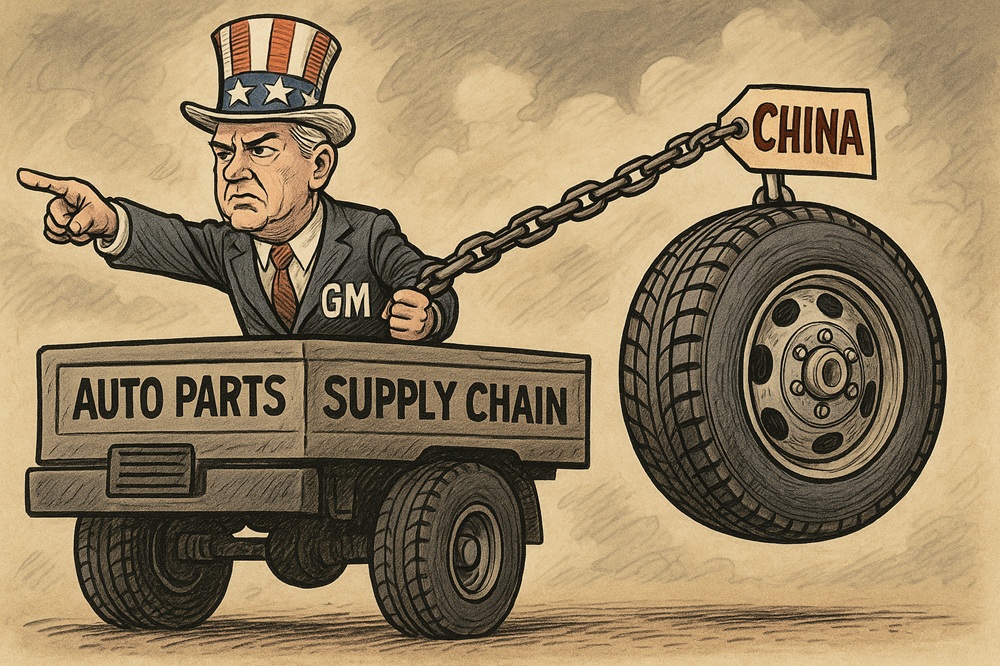

通用汽車(General Motors, GM)近日向全球數(shù)千家供應(yīng)商下達(dá)最新要求:在 2027 年前,必須逐步移除所有來自中國的零組件與原材料。這項(xiàng)指令看似企業(yè)內(nèi)部的供應(yīng)鏈管理調(diào)整,但其背後所牽動的,已不是單一廠商的採購策略,而是全球汽車產(chǎn)業(yè)鏈在地緣政治壓力下,被迫進(jìn)入全面重組的歷史轉(zhuǎn)折點(diǎn)。

|

| GM要求供應(yīng)商於2027年前逐步移除中國零組件 |

美中科技與貿(mào)易對抗持續(xù)升溫,從晶片與電動車補(bǔ)貼政策,延伸到電池、關(guān)鍵金屬與感測模組等核心技術(shù)。過去二十年來汽車產(chǎn)業(yè)大量依賴中國生產(chǎn)低成本零件,但如今「中國製造」正逐步被視為可能帶來地緣政治風(fēng)險(xiǎn)的標(biāo)籤。GM 的最新要求顯示,全球車廠正從過去以成本與效率為中心的「全球化供應(yīng)鏈」,轉(zhuǎn)向以「國安、補(bǔ)貼、法規(guī)」為優(yōu)先的「地緣化供應(yīng)鏈」。這不是策略選項(xiàng),而是不得不走的道路。

GM 的情況尤其具有指標(biāo)性。即便 GM 在中國仍擁有龐大的合資企業(yè)體系,但其全球利潤與主力市場仍集中於北美,而美國政府對中國供應(yīng)鏈的審查正在加速擴(kuò)張。以電動車市場為例,美國通膨削減法案(IRA)對電池的補(bǔ)貼資格明確排除中國來源材料,未來車載感測器、影像模組、車聯(lián)網(wǎng)晶片是否含有中國組件,也逐漸被納入審查範(fàn)疇。GM 若不提前調(diào)整供應(yīng)鏈,很可能在未來數(shù)年面臨補(bǔ)貼資格、國安審查甚至市場準(zhǔn)入的重重障礙。

然而,供應(yīng)鏈移轉(zhuǎn)對汽車產(chǎn)業(yè)而言是一場巨變。汽車是全球製造業(yè)中供應(yīng)鏈最龐大、最複雜的產(chǎn)品之一。傳統(tǒng)零件如線束、車燈、塑膠模組,長期依賴中國製造;而車用半導(dǎo)體、影像模組、PCB 基板、被動元件等電子零組件,即使技術(shù)不由中國掌握,生產(chǎn)基地也往往設(shè)於中國以降低成本。如今 GM 要求 2027 年前全面撤出,代表從 Tier-1 到 Tier-3 的所有供應(yīng)商,都必須在短短三年內(nèi)完成產(chǎn)線轉(zhuǎn)移、工廠認(rèn)證與物流重建。這不僅增加成本,更可能帶來中短期供應(yīng)瓶頸。

這場供應(yīng)鏈重組的後續(xù)效應(yīng),勢必?cái)U(kuò)散至全球。中國作為全球最大汽車零件製造基地,長期扮演著「全球汽車的零件工廠」角色。一旦主要車廠開始撤離,供應(yīng)鏈會快速向外尋求替代產(chǎn)能。從目前各國政策與投資佈局來看,越南、泰國、印度、印尼等東南亞國家,因成本較低且距離中國相對近,將是承接低階零組件產(chǎn)能的第一波受益者。而韓國與日本的車用電池與高階模組,將因 IRA 補(bǔ)貼政策而更加強(qiáng)勢。臺灣在車用半導(dǎo)體、封裝測試、被動元件與材料領(lǐng)域也將迎來轉(zhuǎn)單機(jī)會,尤其在車規(guī)電子、功率元件與影像感測模組供應(yīng)上具備戰(zhàn)略位置。

從更大的格局來看,GM 的要求可能成為其他車廠仿效的起點(diǎn)。日本與歐洲車廠目前雖未公開跟進(jìn),但在 IRA、出口管制與全球監(jiān)理法規(guī)的壓力下,「去中化」已逐漸成為不得不思考的策略選項(xiàng)。2027 年或許將成為全球汽車供應(yīng)鏈切割地緣風(fēng)險(xiǎn)的分水嶺,屆時(shí)「是否含有中國成分」將像汽車安全標(biāo)準(zhǔn)、碳排法規(guī)一樣,成為供應(yīng)鏈不可忽視的關(guān)鍵變數(shù)。

GM 的這項(xiàng)政策揭示了汽車產(chǎn)業(yè)正在翻過一個(gè)新篇章。未來的汽車不僅要應(yīng)對電動化與智慧化的技術(shù)競賽,更要面對供應(yīng)鏈地緣化、法規(guī)化的全面重塑。對全球供應(yīng)商而言,這是一場痛苦的陣痛期,但同時(shí)也是新的市場機(jī)會。誰能在最短時(shí)間完成生產(chǎn)移轉(zhuǎn)、建立韌性、滿足新法規(guī),誰就能在下一輪汽車產(chǎn)業(yè)競賽中占據(jù)領(lǐng)先位置。